Arrancar el año con la "cuesta de enero" encima es una tradición que todos queremos romper. Si sientes que tu sueldo se esfuma antes de llegar a la quincena o que los intereses de tus tarjetas están fuera de control, este 2026 es el momento perfecto para retomar el mando. No se trata de dejar de gastar, sino de aprender a gastar con estrategia.

En esta guía rápida, aprenderás:

-

Cómo identificar y separar las deudas sanas de las tóxicas.

-

La metodología 50/30/20 adaptada a la realidad de México y Latam.

-

Estrategias de choque para reducir intereses de forma inmediata.

-

Cómo usar el financiamiento inteligente para impulsar tus metas.

1. Ordena tus deudas

No todo el dinero que debes es malo.

-

Deuda sana: la que construye patrimonio (como un crédito hipotecario) o aumenta tu capacidad de ingresos.

-

Deuda tóxica: la que financia consumo inmediato —despensa o salidas— con tasas de interés anuales superiores al 40% o 50%.

Para limpiar tu presupuesto:

-

Haz una lista de todos tus compromisos actuales.

-

Prioriza eliminar primero los créditos revolventes de tiendas departamentales.

-

Da especial atención a las tarjetas bancarias con el CAT más alto.

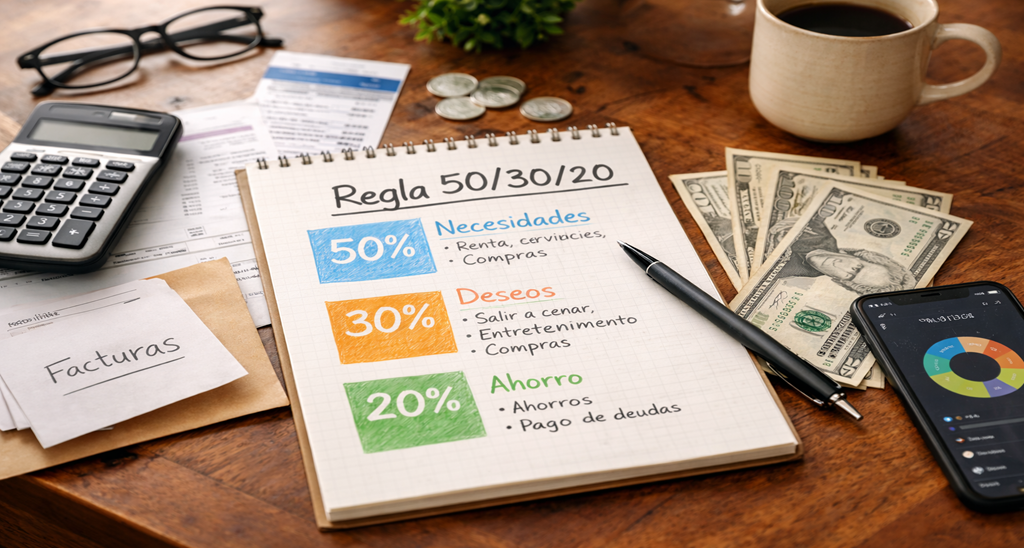

2. Usa la regla de oro

Olvida las hojas de cálculo infinitas. La forma más sencilla de organizar tu dinero este año es dividir tus ingresos netos en tres cubetas claras:

-

50% para Necesidades: Renta, servicios, transporte y alimentos básicos. Si esto supera el 50%, es momento de revisar qué gastos fijos puedes recortar o renegociar.

-

30% para Estilo de Vida: Aquí entran las suscripciones de streaming, salidas y gustos. Es el área donde más fácil se filtra el dinero "hormiga".

-

20% para Libertad Financiera: Este es el bloque sagrado. Se divide entre el ahorro de emergencia y el pago de capital de tus deudas activas.

3. Estrategias contra los intereses altos

Si ya tienes deudas que te quitan el sueño, existen dos caminos probados para salir de ellas sin asfixiarte:

El Método "Bola de Nieve":

En lugar de mirar los intereses, ordena tus deudas de menor a mayor saldo total. Enfócate en liquidar primero la más pequeña dando pagos extra, mientras pagas el mínimo en las demás.

Negociación de Tasa y Reestructuración:

Antes de caer en impago, habla con tu institución financiera. Muchos bancos en México y Latinoamérica prefieren reestructurar tu deuda (extender el plazo para bajar la mensualidad) antes que dejar de cobrar.

Preguntas Frecuentes (FAQ)

¿Debo dejar de usar mis tarjetas de crédito por completo?

No necesariamente. Las tarjetas son herramientas excelentes si las usas para construir historial. El truco es ser "totalero": pagar el saldo total cada mes para no generar ni un peso de intereses.

¿Cuánto debería tener en mi fondo de emergencias?

Lo ideal es cubrir de 3 a 6 meses de tus gastos básicos. Si estás empezando, busca llegar primero a los $10,000 o $15,000 pesos para cubrir imprevistos médicos o reparaciones del hogar.

¿Qué pasa si no puedo pagar ni el mínimo este mes?

No ignores al banco. Acércate y busca una reestructuración. Sin embargo, la mejor opción suele ser buscar un financiamiento externo más económico que te permita liquidar esa deuda bancaria antes de que manche tu Buró de Crédito.

Toma el control de tu 2026 con ALA

En ALA, entendemos que el crédito debe ser una solución, no un problema. Por eso, ofrecemos productos financieros diseñados para ayudarte a consolidar deudas, cubrir imprevistos o invertir en lo que realmente importa, con procesos transparentes y sin letras chiquitas.

¡Escanéa el código QR a la derecha para solicitar tu préstamo con ALA de forma inmediata!